5月10日晚7时,华人策略综合讨论通过ZOOM视频平台成功举办了第二次网络学术沙龙活动,主题为《新冠肺炎疫情下的保险法问题探索》。本次沙龙群贤毕至,少长咸集,活动由何丽新教授主持,陈易、邱哲昊、陈泽平、余悦、郑乃荣、胡霖琦、王玥明、李玲玉、朱欣蕾、徐婧、陈诺等同学作课题报告,会议还邀请了大连海事大学的邢厚群博士、厦门大学经济学院的赵正堂副教授与华人策略综合讨论的阎语博士后参与,亦有不同年段的本科生、硕士、博士共同讨论。

新型冠状病毒肺炎疫情牵动着国民心绪,与此同时,保险行业也迎来了新的变局。本次沙龙主要在新冠疫情的背景下,对保险行业中的养老保险、农业保险、生产责任险和受赠保险产品的发展进行分析,同时对保险除外责任、保险责任认定、银保监会政策性文件影响与情势变更原则在保险法中的适用展开了讨论。

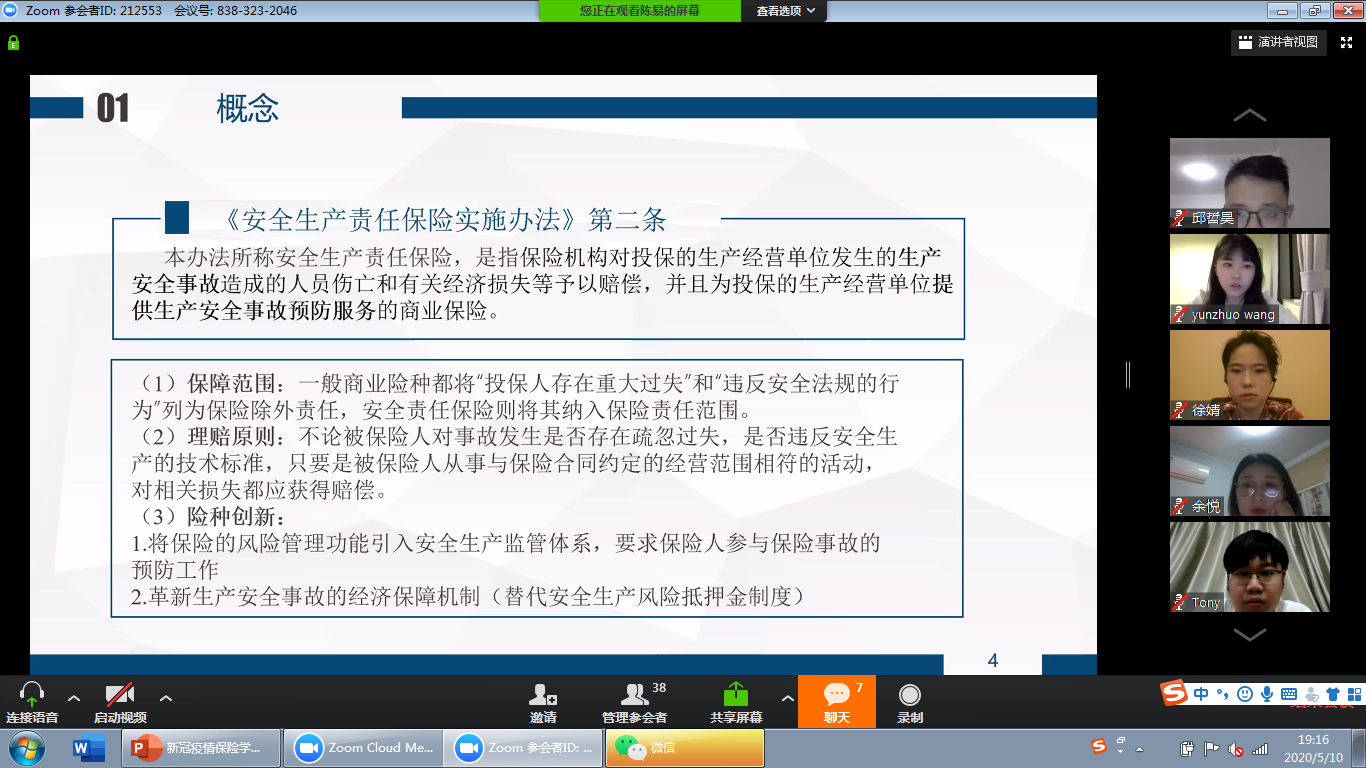

对于生产责任险因果关系认定,陈易认为,新冠病毒虽然具有较强的传染病,但传染病的发生、传播与高危领域企业的生产经营风险并无高度概然的因果关系,通常难以被认定为安全生产事故发生之近因,而安责险中保险公司理赔以安全生产事故发生的基本要件。因此员工复工后感染新冠病毒所应支付的医疗费用,一般无法认定为安责险的承保范围。

邱哲昊提出,部门规章并不是保险法第11条所规定的强制投保的法律依据,对于“行政法规” 的概念不能作扩张解释,同时相关法规和技术规范课以保险公司过于沉重的预防义务,并不能满足企业对复工复产的合理期待。

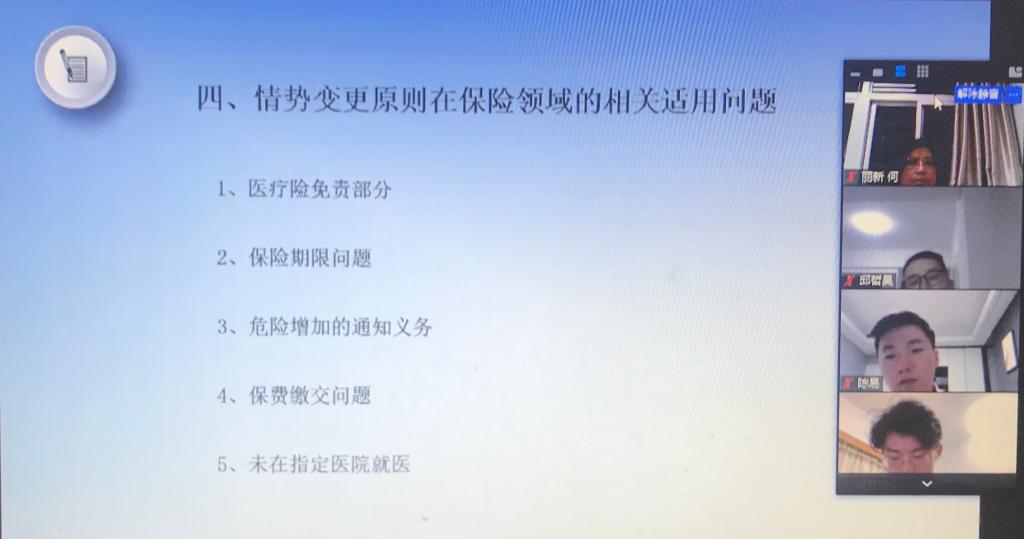

陈泽平与余悦小组认为,此次新冠肺炎疫情的蔓延,不可抗力制度与情势变更原则常被援用作为应对保险合同纠纷的护身符。虽然现有文件排除了二者同时适用的可能,但结合立法趋势,面对保险法域中保费缴纳、承保范围、通知义务、保险期限、免责条款等相关问题时,不可抗力事项可为“因”,情势变更制度则为“果”,二者不在同一维度,却类似为“因果关系”。由于不可抗力规则与情势变更原则引起的法律效果不同,当只需要判决一方免责或解除合同时,裁判者可以适用最直接的不可抗力规则,但当需要通过变更合同重新平衡权利义务时则应该适用情势变更原则。

郑乃容提出,新冠病毒引发的肺炎疫情对海上运输业的影响甚钜,船方、货方采取防控措施时须考虑到关涉保险除外责任的风险。对于因疫情引发的运输迟延,只要不夹杂被保险人故意或过失的因素,基于近因原则的效力说,不应属于除外责任。而因疫情导致的航程受阻不属于一切险项下的除外责任,其核心在于一切险灾害全包性。对于货物在目的港发生的货损,如货物起运前货主已得知目的港政策者,则属于保险人的除外责任。对于船舶不适航,疫情带来的影响主要集中于船员不适配,而疫情下船员不适配的判断基准应采宽于证明文件标准的实质性标准。此外,后疫情时代,船舶适航标准亦应扩充,增加是否建立疫情防控体制一项。

胡霖琦认为,疫情期间保险公司赠送的保险产品虽然具有免费、公益性质,但保险合同双方所需承担的义务并不因为赠送保险的行为存在宽松或者豁免,相反保险人的赠送行为还需要受保监会2015年的《赠送保险行为通知》与2020年银保监会发布的《关于做好新型冠状病毒感染肺炎疫情防控人身保险服务工作的通知》的规制。所谓的赠送保险与一般的保险合同无显著差别,具体分析,其实质是保险人代替投保人履行了保费交付义务,而非免除其缴费责任,保险人仍需对赠送保险的成本问题进行适当的财务安排,解决好保险费列支、规定计提责任准备金,出具保险凭证,信息披露等要求。同时应当避免保险人通过赠与保险的方式非法获取客户信息,变相推销保险产品;对于罹患新冠肺炎后遗症的患者,可以有针对性地推出有保证续保性质的长期健康保险,为其提供更全面的保障服务。

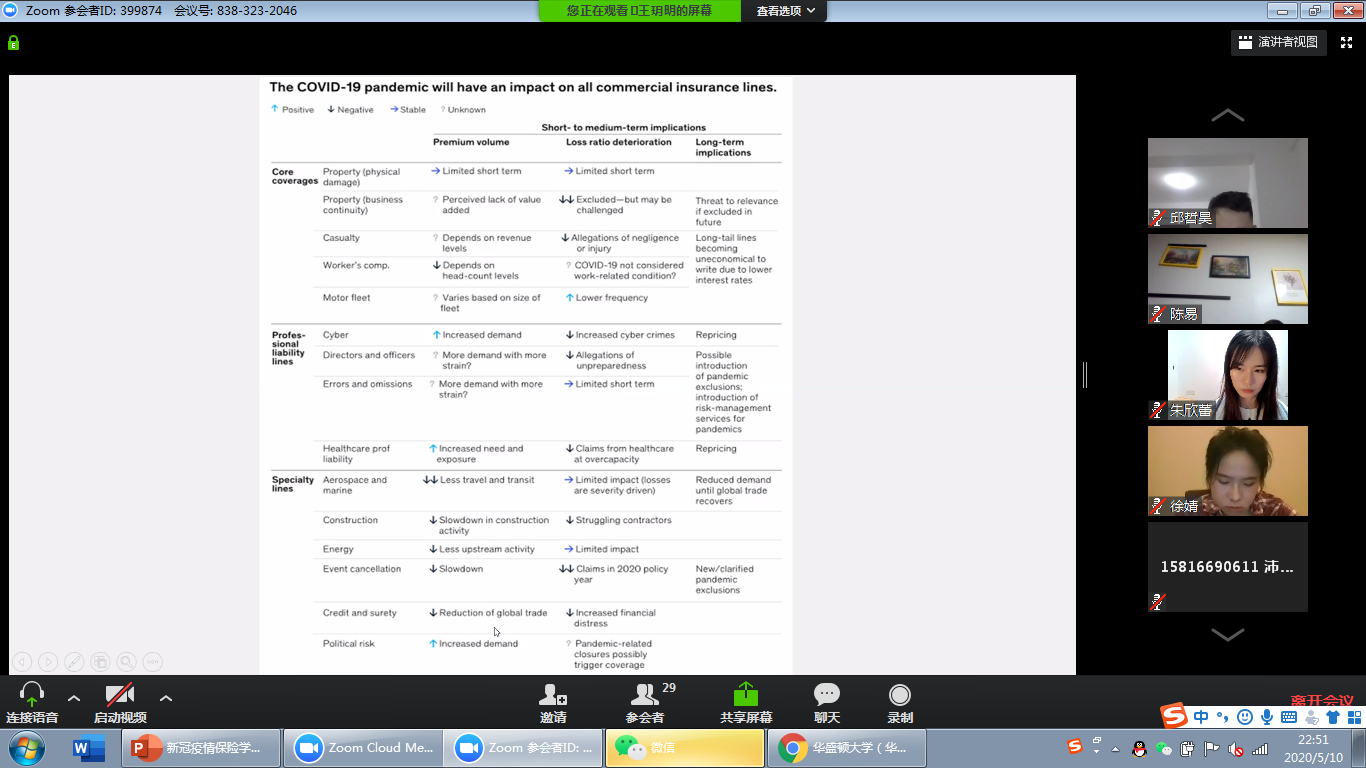

王玥明、李玲玉与罗紫译小组提出,疫情期间,我国保险公司的综合偿付能力充足率为247.5%,流动性稳定,风险抵御能力较强;寿险、健康险的净收入均有不同程度的增长;财产险在疫情初期虽有受挫,但未波及市场整体的良好走势。因此,银保监会的政策重心不在保险市场本身,而在于借助保险市场保障一线人员、扶持普惠群体、加快复工复产。对比疫情下的美国保险市场,整体宏观情势与我国类似,不过在现有险种(如商业中断险)是否承保新冠肺炎等问题上,美国对商业与个人的保障力度不及我国。

朱欣蕾认为,在新冠肺炎疫情中,老年人因其免疫力较弱,其死亡率在所有患病人群中占比最高。在新冠肺炎疫情中反映出来的养老问题更需得到关注,由于获取信息渠道不足、收入有限、身患基础病,许多人在医疗资源紧张的情况下无法得到及时救治。从这方面看,我国目前的商业养老保险需要多层次、多方面的创新。因此当前例如住房反向抵押养老保险、养老社区以及养生养老多功能机构等多元养老方式逐渐兴起。

徐婧提出,后疫情时代,无论是支持农村保供给还是保增收,农业保险助力“三农”工作对于确保经济社会大局稳定具有特殊重要意义。在全民战“疫”之下,农业保险面临新的困境与挑战,作为国家社会治理的重要组成部分,农业保险肩负责任与担当,需结合新一代信息技术与银保监会的政策调控工具支持,关注“三区三洲”的贫农问题,发挥农业保险的帮扶保障作用,助力农业有序复工复产。

陈诺分析认为,新冠肺炎具有较高的危险性,且其病理目前尚未完全明晰,这将对保险合同义务的履行造成冲击,给保险责任的认定带来了新的挑战。由于保险法因果关系认定的复杂性以及新冠肺炎的不明确性,当存在两种或两种以上原因造成保险事故,且其中一种原因属于保险责任范围,另一种原因属于保险合同除外责任时,因果关系难以认定且往往造成对投保人一方不利的后果。在因此可考虑引入比例原则,根据各原因导致保险事故发生的原因力大小进行责任分配,比依照此比例进行赔付。

八组报告结束后,大连海事大学的邢厚群博士与华人策略综合讨论的阎语博士后共同点评:认为今晚大家的讨论涵盖了新冠疫情下保险行业面临的新问题和挑战,非常有启发性。其中仍有两个重要问题可以进一步讨论:一是,新冠肺炎期间银保监会通过部门规章的方式,扩大保险公司赔付范围和责任的效力问题。银保监会通过这样的方式,使得商业保险在新冠肺炎期间具有了一定的社会治理功能及政策性、公益性保险的特征。但目前,保险法上针对政策性保险的规则体系建构仍处于缺位状态。政策性保险需不需要区别于商业保险的责任认定规则、免责条件等问题值得思考。二是中美保险市场对新冠肺炎的差异化应对问题。新冠肺炎爆发后,我们看到中美保险市场采取了完全不同的应对策略。中国保险市场通过保险公司自发的或银保监会倡导性要求的方式,通过将新冠肺炎纳入相关人寿和健康保险的赔付范围,放宽保险责任认定条件等形式,确保感染人员可以获得赔偿。但美国虽也由此提议,但却因为这样做可能会导致保险公司破产为由,遭到了保险公司的强烈抵制。但美国车险市场在新冠肺炎期间,却通过实时的保费精算,发现由于居家隔离导致车辆使用率大幅下降,因此,许多保险公司都给予了投保车险的投保人返还保费、费率折扣等优惠,但中国的保险市场这方面的应对却比较少。中美保险市场应对新冠肺炎差异化的措施及相关措施的有效性也值得大家进一步思考。

沙龙最后由何丽新教授作总结发言,何教授首先肯定了今晚各位课程展示的质量与报告成果,保险法作为与社会实践紧密联系的商法学科,在全民战“疫”的特殊时期,如何更好助力疫情防控、参与社会治理、发挥保险产品作为金融工具的资源优化配置作用为我们提出了全新的课题,要把研究成果写在祖国的大地上,希望各位提出更有研究深度的保险法学见解。

沙龙于当晚11时顺利结束。

文:何丽新、胡霖琦

图:余悦